نمونه جواب اظهارنامه مالیاتی یا همان برگه تشخیص مالیاتی یک اوراق مهم مالیاتی است که در نتیجه ارسال اظهارنامه مالیاتی اشخاص حقیقی و حقوقی صادر می شود که در آن میزان مالیاتی که مودی ملزم به پرداخت آن است مشخص می شود و مودیان می توانند ظرف مدت سی روز به نتیجه آن اعتراض کنند تا در کمیسیون اداره امور مالیاتی کشور مورد بررسی قرار بگیرد در غیر این صورت پس از گذشت سی روز برگه قطعی صادر خواهد شد.

شرکت طلوع پدیده آماده ارائه خدمات مشاوره ای مالیاتی با توجه به برگه تشخیص صادر شده برای مودیان عزیز خواهد بود بنابراین جهت ارتباط با کارشناسان ما با شماره تلفن ۸۸۴۰۱۷۱۷—۰۲۱ تماس حاصل فرمایید.

فهرست مطالب

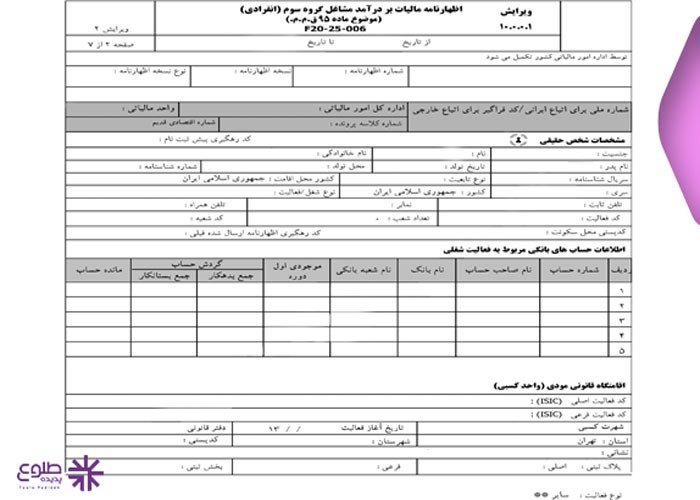

اطلاعات مرجع نمونه جواب اظهارنامه مالیاتی

در ابتدای برگ تشخیص مالیاتی چیزی که مشخص می شود سال مربوط به رسیدگی به اظهارنامه مالیاتی است که طبق این نمونه تاریخ آن برای سال 1396 شمسی می باشد.

- 📌 شماره برگ تشخیص: این شماره به مانند کد هویتی برگ تشخیص شما است که با با وارد کردن این کد در سیستم پرونده مالیاتی شما با جزئیات نمایش داده می شود.

- 📌 تاریخ: تاریخی که در کنار فیلد شماره برگ تشخیص یا جواب اظهارنامه مالیاتی نوشته شده است، تاریخ صدور این برگه است و طبق قانون از این زمان به مدت 30 روز مودی فرصت برای اعتراض به مالیات تعیین شده دارد.

- 📌 نام اداره دارایی و مشخصات: در این بخش اطلاعات مربوط به اداره ای که پرونده شما را بررسی کرده است نظیر آدرس، تلفن و… آورده شده است.

مشخصات مودی در جواب اظهارنامه مالیاتی

در این بخش مشخصات و اطلاعات مودی چه به عنوان شخص حقیقی چه به عنوان شخص حقوقی نظیر نام و نام خانوادگی، کد ملی، نوع فعالیت، شماره اقتصادی و سایر اطلاعات درج شده است. پس از دریافت جواب اظهارنامه مالیاتی مودی می بایست این مشخصات را به دقت مطالعه کند تا اطمینان حاصل شود که برگه صادر شده برای وی صحیح می باشد.

| برای اطلاع از نحوه تنظیم اظهارنامه مالیاتی + راهنمای مراحل با ما در طلوع پدیده همراه باشید |

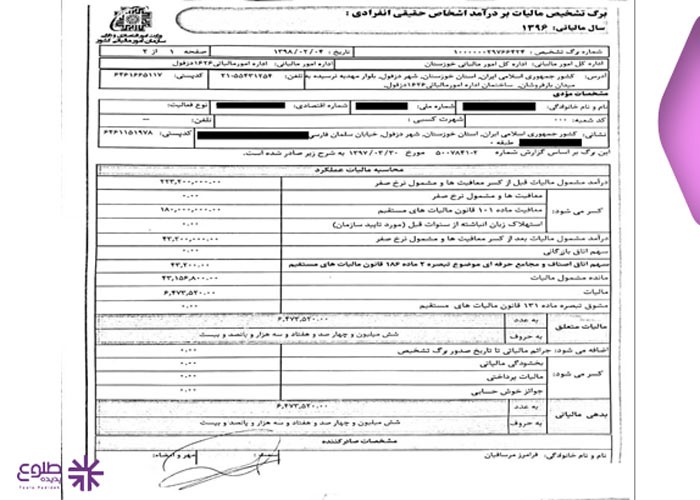

محاسبه عملکرد در جواب اظهارنامه مالیاتی

درآمد مشمول مالیات قبل از کسر معافیت ها و مشمول نرخ صفر: نحوه محاسبه این مبلغ بر اساس این تفریق انجام می گیرد: میزان درآمد – هزینه ها و استهلاکات

مبلغی که در آخر به دست می آید همان مبلغی است که به آن مالیات تعلق می گیرد که در فیلدهای بعدی جریمه ها و معافیت ها نیز محاسبه می شوند و به این مبلغ افزوده و یا از آن کم می شوند.

کسر می شود:

- معافیت ها و مشمول نرخ صفر: در این بخش مبالغی که باید از مبلغ تعیین شده به عنوان مالیات کسر شوند اعمال می شود.

- معافیت ماده 101 قانون مالیات: هر ساله این مبلغ بر اساس قانون بودجه تعیین می گردد و مودیان می توانند از این معافیت به شرط خوش حسابی مالیاتی استفاده کنند.

- استهلاک زیان انباشته از سنوات قبل (مورد تایید سازمان):

زیان سنواتی به این معناست که سال گذشته اظهارنامه شما به عنوان زیان ده ارسال شده باشد یعنی در طول یک سال کاری یک مبلغی را در نهایت به جای کسب سود، ضرر کرده اید که با توجه به این اظهارنامه و بررسی های انجام شده از سوی اداره مالیات در آن سال شما هیچ مالیاتی را پرداخت نکرده اید حال در سال جدید مالی بعد از محاسبات در آخر یک مبلغی را سود کرده اید که آن عدد را در اظهارنامه سال جدید وارد می نمایید.

حال اگر به فرض مثال در سال مالی گذشته شما 50 میلیون تومان ضرر کرده باشید و در سال مالی جدید 20 میلیون تومان سود خالص به دست آورده باشید مشمول پرداخت مالیات نمی شوید زیرا که 20 میلیون از 50 میلیون ضرر شما جبران شده است و هنوز زیان سنواتی شما صفر نشده است و شما باید 30 میلیون تومان دیگر سود کنید تا ضرر شما جبران شود.

- درآمد مشمول مالیات بعد از کسر معافیت ها و مشمول نرخ صفر: در این بخش معافیت ها از مبلغ به دست آمده که مشمول مالیات است کسر می شود.

- سهم اتاق اصناف و مجامع حرفه ای موضوع تبصره 2 ماده 186 قانون مالیات های مستقیم: طبق این ماده و تبصره سازمان امور مالیاتی کشور مجاز است مبلغی معادل یک در هزار درآمد مشمول مالیات مودیان را وصول و در حساب مخصوص خزانه منظور نماید.

- مانده مشمول مالیات: مبلغ مانده که باید ضربدر نرخ مالیاتی متناسب با مودی شود .

- مالیات: مبلغ نهایی مشمول مالیات ضربدر نرخ مالیاتی می شود و در این قسمت درج می شود.

- مشوق تبصره ماده 131 قانون مالیات های مستقیم: تبصره ماده 131- “به ازای هر ده درصد (10%) افزایش درآمد مشمول مالیات فعلی اشخاص نسبت به درآمد مشمول مالیات سال گذشته آنها، یک واحد درصد و حداکثر تا پنج واحد درصد از نرخهای مذکور کاسته میشود. شرط برخورداری از این تخفیف خوش حسابی مالیاتی مودی می باشد.

- مالیات متعلق: مالیاتی که محاسبه شده اما هنوز قطعی نشده است .

اضافه می شود:

- جرائم مالیاتی تا تاریخ صدور برگ تشخیص: در صورتیکه جرایمی برای مودی اعمال شده باشد در این بخش جواب اظهارنامه مالیاتی گزارش می شود.

کسر می شود:

✅ بخشودگی مالیاتی: بخشودگی های که به مودی تعلق می گیرد.

✅ مالیات پرداختی: در صورتیکه پیش از این مبلغی را تحت عنوان مالیات پرداخت کرده باشید.

✅ جوایز خوش حسابی: اگر مشمول این جوایز باشید مبلغ آن در این قسمت درج می شود.

✅ بدهی مالیاتی: مبلغ نهایی مالیاتی که مودی باید پرداخت نماید.

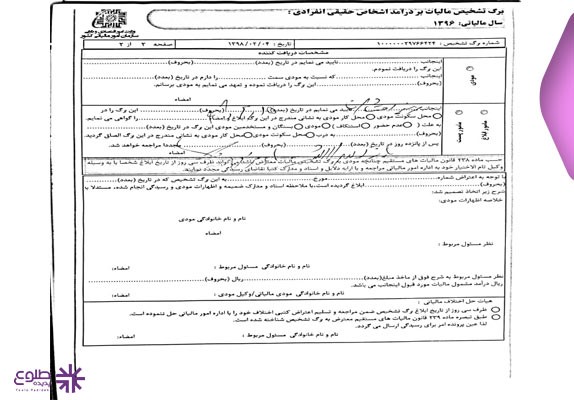

مشخصات دریافت کننده جواب اظهارنامه مالیاتی

در برگ دوم جواب اظهارنامه مالیاتی مشخصات دو شخص ذکر شده است:

- ممیز یا همان کارشناس مالیاتی که برگ تشخیص یا همان جواب اظهارنامه مالیاتی را صادر نموده است.

- مودی و یا فردی که تحویل گیرنده این برگه بوده است.

خلاصه مطلب

برگه تشخیص مالیاتی یا همان جواب اظهارنامه مالیاتی در واقع گزارشی است که در آن مالیاتی که مودی ملزم به پرداخت آن می باشد قید شده است که از تاریخ ارسال آن به مودی شخص 30 روز زمان برای اعتراض به مالیات تعیین شده دارد.

توجه داشته باشید که اطلاعات مالی که شما در اظهارنامه مالیاتی وارد می کنید می بایست صحیح و دقیق باشد لذا برای این امر میتوانید از نرم افزار حسابداری، مالیاتی طلوع پدیده کمک بگیرید و همچنین جهت کسب مشاوره مالیاتی با کارشناسان ما با شماره ۸۸۴۰۱۷۱۷–۰۲۱ در تماس باشید.

| برای دانلود پی دی اف مقاله کلیک کنید. |

مالیات پزشکان شاغل در درمانگاه 1402 + جدول نرخها | طلوع پدیده

[…] اطلاع از نمونه جواب اظهارنامه مالیاتی جدید با ما در طلوع پدیده همراه […]